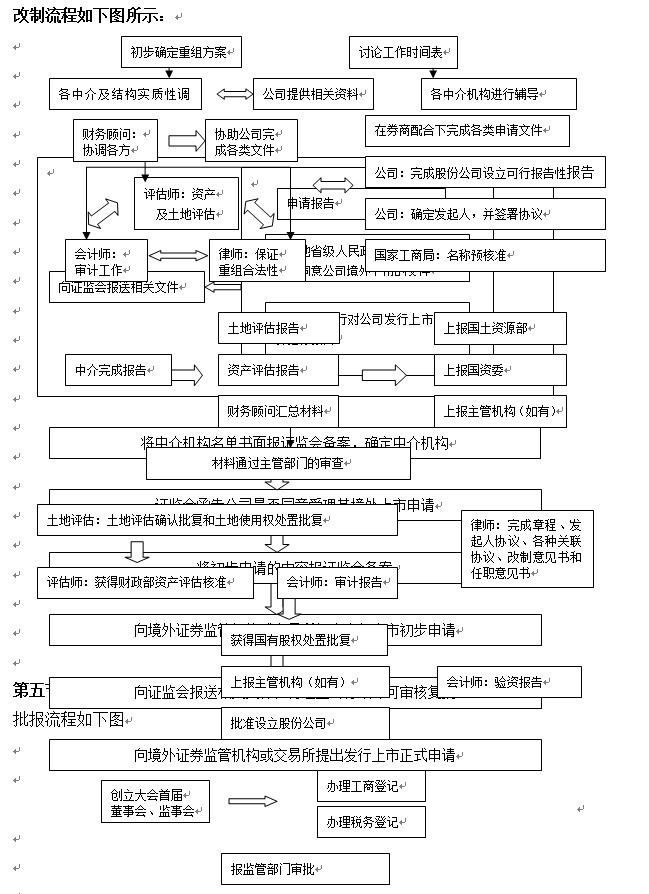

| .沟通协调能力。考察律师事务所与证监会等主管机构的关系,沟通渠道 是否畅通。 3.项目团队。不仅考察律师机构的规模、人员构成、以往该律师事务所参 与企业改制上市的经验、水平经验等;更应该重点考察律师事务所在公司项目 中投入的人员数量、资深律师的配备情况以及其他支持性资源的投入程度。 4.经验。不仅考察律师事务所改制上市项目的运作经验,更应该关注律师 事务所能够派驻公司项目的经办律师的执业经验。 5.主办律师和参与律师的经验、水平、责任心等因素。(1)是否参与过改制 及上市项目;(2)在参与过的项目中是否担任过项目负责人;(3)牵头的项目负 责人(最好是合伙人)能否现场办公;(4)参与项目的律师是否熟悉证券市场,是 否具有证券市场实际操作的经验;(5)是否对改制上市有一定的认识,如果多年 从事诉讼等非公司改制、上市业务,则无法对改制有切身体会,更无法对改制上 市提供有意义的法律咨询。因此,在选择律师事务所时,应该关注该所在公司 改制上市业务的经验,以及公司项目的参与律师在公司改制上市业务方面的 经验。 (六)评估机构的选择标准 评估机构的选择主要考虑以下几个方面: 1.背景情况。 . 2.项目团队。不仅仅要考察评估机构的规模、人员构成、以往的项目等;更应该重点考察评估机构在公司项目中投入的人员数量、资深评估师的配备情况 以及其他支持性资源的投人程度。 3.经验。不仅仅是该评估机构参与过改制上市,关键是参与公司项目的项 目人员要有改制上市的工作经验。 4.机制稳定性。建议明确要求该评估机构应该为公司项目配备较高比例 的有一定工作经验的专职项目人员;要避免负责人和主要业务人员有项目经 验,其他参与人员是临时拼凑的学生或其他非该机构正式员工的情况发生。 5、公关和研究能力。 三、中介机构协调机制 (一)改制重组过程中中介机构的协调工作 1.确定重组方案。(1)财务顾问与公司及各中介机构讨论后,确定初步工 作时间表;(2)财务顾问、审计机构、评估机构、土地评估机构、律师进场进行快速、严格的诊断,取得公司的资产品质、运营记录等资料,及时发现并解决问题; (3)中介机构与公司讨论重组方案,确定资产重组范围。 2.完成尽职调查。(1)审计机构、土地评估机构、资产评估机构、律师在公 司设立前6—12个月进场,摸清公司资产状况、法律问题、财务状况,在财务顾 问组织下进行讨论和分析;(2)在财务顾问协调下,审计、土地评估、资产评估、 律师(含境外律师)完成尽职调查的对接工作,在重大问题上中介机构取得一致 意见。 中介机构专业报告之间的相互关系(如下图) 审计报告

土地估价报告 上报 国土资源部门 备案后的土地估价报告时资产 评估报告的组成部份 资产评估报告 上报 相关部门 核准后的资产评估报告是申请 国有股权管理的必备文件之一 国力股权管理 上报 国资部门 批复后的国有股群管理方案是 法律意见 申请公司设立的文件之一 改制重组 上报 有关部门 申请公司设立的文件之一 法律意见书 验资报告 上报 工商管理部门 向工商管理部门申请营业 执照的文件之一 关注要点: 1.土地估价报告是资产评估报告的内容之一,因此土地评估机构、资产评 估机构、律师应在财务顾问的协调下与公司进行沟通,就土地范围、土地处置方 式、土地权属等问题达成一致意见; 2.审计报告是资产评估报告的基础,因此审计范围、资产评估范围应保持 一致: 3.资产评估机构在评估过程中应充分考虑审计机构的建议,尽量与审计机构就资产的评估结果达成共识;审计机构、资产评估机构、律师应就资产范围、 资产性质、资产权属对接,保持口径一致; 4.财务顾问作为主协调人,参与公司设立的全过程,负责组织协调工作。 中介机构的工作特点。改制期间各中介机构的工作密切相关,既体现了各 自专业性,又体现了合作性。 (二)发行上市过程中中介机构的协调工作 完成发行工作: 1.境外投资银行组织股票定价分析与策略研究、发行方式策划、宣传策划 与实施; 2.境外投资银行组织完成估值分析、编制投资价值分析报告、完成发行流 程设计、确定发行方案、持续实施宣传计划; 3.境外投资银行组建承销团、确定销售方案、投资者组织与动员、预路演、 询价、路演推介,接受订单、簿记、定价、配售、上网发行; 4.媒体宣传配合。 完成上市工作: 1.境外投资银行组织挂牌仪式、成功上市; 2.境外投资银行组织媒体宣传配合; 3.发行人与境外投资银行一起制定后市股价稳定计划、持续发展计划; 4.发行上市工作以境外投资银行为主,其他中介机构主要是配合工作。 第四节 重组并成立股份有限公司

第六节 向境外证监会或交易所提出申请(聆讯) 企业在拿到国内监管机构准许上市的有关批文和律师出具的有关法律意 卫书后,即可向境外交易所提交第一次申请上市的材料。下面以在美国上市和 左中国香港联交所上市为例进行说明。同时,这仅仅是粗略的介绍,具体程序 还将在以后的章节中进一步介绍。 一、向美国证券交易委员会(SEC)登记 (一)准备登记文件 根据美国《1933年证券法》企业发行证券必须进行注册登记,向SEC递交 墨告,披露与此次发行相关的信息,也就是提交注册登记说明书。注册登记说 明书由两部分组成:招股书及注册说明书,正式招股书会注明注册的生效时间、 发行时间、发行价和其他相关信息;但这时用于申报的是非正式招股书,用红墨 印刷,俗称“红鲱鱼”(preliminary prospectus,初步招股书),提醒读者这是非正式皈本。其主要内容包括:封面、概要、公司、资金投向、分配政策、股权摊薄、资本化、财务数据摘要、管理层的讨论、管理层及主要股东、法律诉讼、证券介绍、 总结。 注册登记说明书的内容包括:承销费用、董事及管理层的酬金、公司未登记 的证券、其最近交易情况及附件和财务报表目录。 (二)有关规则 在《1933年证券法》和《1934年证券交易法》中,明确的规定主要集中在 s—K、S—x和C条例中。 1.S—K条例:具体规定了注册登记书中除财务外的部分资料的内容。 2.S—X条例:规定财务报告的内容。会计师应该非常熟悉S—x条例,企 业应与会计师一同填写有关的财务资料。 3.C条例.:规定程序化内容。如注册登记时遵循的步骤,注册登记说明书 纸张的大小、数量及其他细节。 4.财务报告发布:强化了s—x条例中对财经信息披露的要求。 5.SEC联合会计报告:属补充性资料。说明SEC职员对会计制度的理解和 中国企业境外上市法律实务 The Legal Practice Of the Overseas Lis~ng 0f Chinese Company 具体实践中的做法。 (三)填写各种表格 注册登记说明书的具体规定主要体现在s一1至s一18表格里(其中有些序号并不存在)。共中s—l是最重要的注册登记表格。为了简便起见,SEC又 采纳了SB一1(规模小于1000万美元的证券)和SB--2(规模不限制),这两种格 式的运用范围最为广泛。S一1与SB一1、SB--2的区别如下: | 项 目 | S---1 | SB—l | 、 SB--2 | | 资产负债表 | 最近3年的资产负 债表 | 1年 | 2年 | | 损益表、财务状况变 动表、股东权益变 化表 | 3年 | 2年 | 3年 | | 计划书 | 要符合SEC的会计 准则 | 需要符合公认的会 计原则(GAAP) | 需要符合公认的会计 原则(GAAP) | | 5年的财务数据,注 明个人财务状况及 收入分析 | 要求提供 | 不要求提供 | 不要求提供 | | 详细描述公司业务、 资产、管理层报酬、 主要合约 | 要求提供 | 不要求提供 | 不要求提供 | 表格S--2、表格S--3适用于是第二次发行股票的上市公司 表格S__4:针对收购 表格S--6:针对信托投资公司 表格s--8:针对发行的股票并为职工股票选择权利或盈利计划 表格S一11:针对房地产公司与投资公司 SEC在审查上述注册登记文件及表格时,为证明其真实性和准确性,通常还会要求董事出具宣誓书。内容包括:工作经历,与拟上市公司的关系,在其他公司担任的职位,教育背景,曾参与过的业务组织,公司过去5年中聘请的律师、会计师,过去10年中参与的证券发行工作,过去与现在的受托管理关系,个人酬金,所持有的公司证券、过去或即将与公司进行的所有交易。 (四)提交登记 1.预备会议 初次上市的公司,为了完善招股说明书的内容,可以选择与SEC有关人员 开个见面会,以得到以下具体指导: ·帮助公司完善有关文件 ·咨询如何处理法律及会计问题 ·就已有的不十分明确的法规向SEC人员咨询 ·搞清某些可能会对注册登记产生影响的具体事项,以避免注册登记报告递交后不必要的等待。 ·就有关特殊问题作出有限度的问答 在预备会议之前,公司与有关中介如承销商、律师应准备好问题及有关材料,以便在会上与SEC人士探讨。 2.正式登记 当公司按规定递交注册登记证明书后,SEC有一个专门的小组来处理,其 人员包括:律师、会计师、分析师及行业专家,他们会对注册登记说明书与SEC的要求是否相符进行确认,并对里面的所有信息作彻底的检查和证实。 根据有关规定,注册登记自递交之日20天后自动生效,但也有20天生效期 自动延长的条款。正常情况下,申请登记人一般会在首次递交报告后4—6个 星期收到SEC的第一封意见信。 3.意见信 SEC对公司提交的注册登记说明进行审查后,会发出一封意见信。其主要表明SEC成员认为公司该如何修改招股书,使其更完善、更准确。其内容主要 包括: · |