0.61 港元兑换为1.9亿股。此次认购股份占光汇石油已发行股本约9.05%,占公司扩大后股本约8.3%;可换股票据占已发行股本约15.63%,占扩大后股本约12.53%。2009年6月,加拿大基金再次认购光汇石油9.3亿港元可换股票据,这些票据可按初步兑换价1.5港元兑换,最高将配发及发行6.2亿股新股。兑换股份相当于光汇石油已发行股本约43.2%,相当于公司扩大后股本约30.2%。这些可转债如果全数行使,扣除大股东2009年10月减持的股份,大股东将拥有公司扩大后股本的75%,加之采购、仓储和运输部分业务仍在上市公司之外,降低了机构投资人参与的热情。

另外,目前上市公司96%的采购成本来自与光汇石油集团的关联交易,这使投资者对公司真正的盈利能力怀有戒心,长远看,光汇要获得机构投资者的认同,还须尽量减少关联交易,引入机构投资者,使持股更加多元化。■

案例二 失控的买壳 由于闽泰集团被质疑借道中兴集团曲线买壳上市,新股东不仅不断受到其他股东的挑战,买壳后的资产注入难以实施,买家最后也失去了对董事会的控制。 钧濠集团(00115.HK)由香港地产商曾炜麟、郭慧玟夫妇创办,其主业为在深圳、东莞等地从事房地产开发。1999年10月,钧濠通过重组香港“壳王”詹培忠旗下的忠德石油,以介绍方式在港上市。

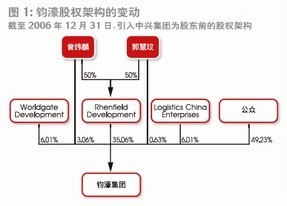

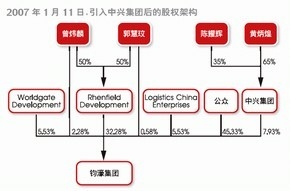

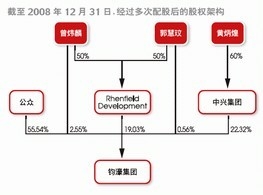

2007年1月,曾氏夫妇通过旗下Rhenfileld Development向香港中兴集团出售1.805亿股钧濠股份,每股作价0.1057元,后再以同样价格与钧濠集团签订认购1.805亿股股份的协议,经过这种先旧后新的配股后,中兴集团成为钧濠股东。2007年7月,曾氏夫妇辞任董事,并于次月出售1亿股予中兴集团。香港中兴通过其后的多次配股,成为钧濠的单一第一大股东,完成了壳的收购。截至2008年12月31日,中兴集团持有钧濠22.32%的股权,而同期曾炜麟夫妇通过Rhenfield Development Corp.持有公司19.03%的股权(图1)。

按惯例,第一大股东自然成为公司的董事会主席,然而,中兴集团的持有人黄炳煌却意外地仅被选为钧濠的执行董事和总裁,董事会主席由未持有钧濠任何权益的深圳闽泰集团主席朱景辉担任,2008年10月,朱景辉更兼任钧濠行政总裁。由此不仅引起一些人士质疑闽泰借道中兴集团曲线买壳上市,一场长期的股东纠纷亦揭开了序幕,新股东的后续运作因而难以实施。 资产注入受阻

2008年6月,钧濠宣布以9600万港元收购朱景辉之妻翁玉莲持有90%权益的扬州地产项目,展开了资产注入的行动。但有媒体质疑扬州闽泰属劣质资产,此举严重损害股东利益。朱景辉控制下的钧濠董事会进行了反击,并发出传讯令状,指前大股东(即曾氏夫妇)违反公司受信责任。

2008年7月,钧濠计划以0.16港元每股配售1亿股,用于收购闽泰集团的扬州项目。但是,由于曾炜麟以董事涉嫌收受利益、盗用签名非法成立下属公司转移资金、多项交易涉及侵吞公司现金损害股东利益、股东大会选举不公为由,向法院申请到了新股配售的禁止令,这一配股计划胎死腹中。同时,法院也接纳了曾氏以上市公司名义对包括朱景辉、黄炳煌在内的多位董事的诉讼,成为香港有史以来第一宗该类官司,后续发生的许多事情在香港上市公司中都鲜有先例。

据报道,钧濠原股东向港交所和香港证监会提供的资料中指,香港中兴2007年1月入股钧濠的资金由深圳中港投资支付,而翁玉莲占中港投资60%的股权,中兴集团后续的多次股权收购资金大部分也由朱或翁的关联公司提供。 董事会失控

面对曾炜麟的指控及其重新控制公司的意图,朱景辉控制的钧濠董事会多次拒绝其作为超过10%的股东按照其享有的权利提出的召开特别股东大会的要求(这在过去没有先例),又向百慕大最高法院申请禁制令,阻止召开特别股东大会。2008年8月,钧濠又以市价向公司董事及部分员工发出了接近2.5亿份立刻可行使权证,成为香港第一家一次性向董事、员工和第三者发出接近总股数10%该类权证的上市公司。而这一行为又被部分股东向法庭提出诉讼,指此举向董事会成员输送利益,意图影响股东大会投票结果。

2008年12月2日,曾炜麟等钧濠旧股东自行召开特别股东大会,通过8位新董事加入董事会、否决与翁玉莲持有的扬州项目交易的议案。新董事的加入使纠纷在董事会内部蔓延。而为了防止失去对董事会的控制,在特别股东大会召开前一天,朱景辉控制的董事会就突击委任了5名新董事,加上6名旧董事,使得新旧股东提名的董事以11:8的比例展开对决。2009年8月,香港高等法院裁定突击委任5名董事的提名不合法,这意味着,朱景辉已经失去了对董事会的完全控制。2009年10月,朱景辉被撤销钧濠主席一职,调任为非执董,改由马学绵出任董事会主席。朱景辉所提名的董事大部分在刚结束的周年股东大会上出局,可以说买壳近乎失败。目前,钧濠原股东以公司名义对朱景辉等董事会成员的诉讼仍在进行中,而钧濠的经营也受到影响,2008年全年亏损扩大至9165.5万港元,其股票由2009年3月停牌至今。 买壳中的教训

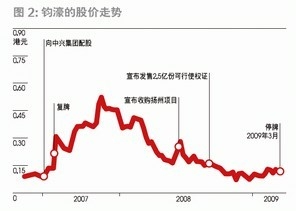

这是一个典型的买壳失败案例,在这场股东争斗中没有赢家。从2007年1月曾氏夫妇第一次向中兴集团配售股份开始,随着多次配股,钧濠集团股价本已从0.1港元最高升到0.64港元,但在2008年6月展开资产注入后,其股价从0.34港元开始下行。而后,随着股东之间出现权益纷争,官司不断,其股价最低跌至0.07元,最终以0.12港元的价格停牌(图2)。根据最新的公告,公司正委任独立会计师对2007-2008年的财务状况进行全面核查,事态仍在不断发展。

一般买壳需要满足三个条件:资金紧张或需要迫切解决资金危机的公司不宜买壳;买方要习惯香港公司的规范;买壳后要马上产生利润,改变上市公司的营运状况。上市公司是公众公司,如果新股东缺乏对上市公司治理结构的理解和对全体股东利益的尊重,存在损害公司利益的行为,会引起其他股东群起而攻之,所以,虽然双方持股势均力敌,但在周年股东大会和特别股东大会上仍以买方大比例失败而告终。因此,买壳后,新股东在公司的运作中应充分考虑小股东的利益,并按上市规则的要求披露信息。根据香港联交所的上市要求,董事必须如实申报其在上市公司中的权益。部分买壳者若通过代理人持有股权,以降低成本并避开公司被作为新上市处理等限制,那么不仅在后续的资产注入时无法投票,受制于其他小股东,这一做法还属于用欺骗的手法绕开香港证监会的收购兼并条例和港交所上市规则的有关要求,若最后有证据证明钧濠的实际控制人为闽泰集团的话,有关人士可能因为触犯了香港的刑事条例而面临法律诉讼。如果因买壳而引起官非,无疑是得不偿失。■

案例三 中国矿业

之股价沉浮 2006年,通过注入两个矿业资产,创富生物科技完成了向中国矿业的华丽转型,股价大幅攀升,此后,由于没有实际业绩支撑和所注入资产的原小股东的诉讼,股价又迅速回落,业务也再次转向茶业,迹象显示其实际控制方可能已经换手。 有一种买壳方式手法更加隐秘,买家每一步运作的真正动机更加难以识别,有的买家买壳上市的真实目的往往并非以提高上市公司的长远价值为目的、着重于收购支持其主营业务发展的融资平台,而更多是利用金融手段和财技牟利。他们按照不同时期资本市场对不同行业的炒作兴趣,把一些具备想象空间的资产注入壳公司,这时,二级市场的公司股价会被人为推高,不明实情的投资者会被吸引入市,上市公司因此成为庄家和散户博弈的平台。

具体来看,这类买壳主要有以下特点:

1、买家一般选择大股东持股比例小而且股权分散的公司,并在收购过程中尽量不触动全面收购,因为当目的不是对壳的长远控制时,是否拥有绝对控股就显得不是那么重要了。

2、收购资产的融资来源一般是一些不知名人士或公司,显示公司有极强的融资能力。有时买家会以发行可转债或者现金方式注入资产,收购原股东手上股份,买家对壳公司股权的现金收购以化整为零的方式在二级市场交收,或由买家向原股东分批协议收购。

3、大笔持有壳公司股票的投资人,账户上的持股比例都不会超过5%,外人很难判断股票的分布状况,上市公司的股票真正由谁控制难以知晓。

4、实际控制人通过上市公司董事会,同意以天价收购一些未来想象空间大、一般人难以估算其价值的资产。这些资产的估值设定在上市公司有能力并能成功实施相关计划的基础上,因此容易从评估公司处获得较高估值,导致在注入上市公司时易被严重高估,但实际上,这些资产的估值存在未来运营时无法实现的风险,短期难以产生现金流。而且,因为面上不存在关联交易,大股东可以投票,监管机构则会尊重股东大会的投票结果,往往使得交易对价对小投资者不公平,一众股民的权益被严重摊薄。

5、买家会通过增发新股或者发行可转债,使自己的一致行动人在股价上涨前控制更大比例的低成本股份。

6、如采用发行可转债的方式注入资产,被注入业务的出售方股东(也是“代理人”)会获得大量可以低价换股的可换股债券;如采用现金收购方式,则上市公司通过配股获得现金的大部分会被用于资产的收购,而且钱很快会被支付出去,上市公司不会长期持有大量现金。

7、资产注入完成后,股价会被逐渐炒高,当大量散户跟入时,则开始长期的持续下跌。

8、严重高估的被注入资产逐渐会露出破绽,出现大幅亏损,这时公司再大幅拨备,把上市壳中高值的资产账面价格与实际价值并轨。

9、幕后控制人都是资本玩家,该走的程序往往一个不差,表面程序上完全合法,就算股民受到巨大损失,也是投诉无门。

分析香港股票市场,一度被热炒随后股价大跌的上市公司很多,而在种种特征上比较吻合的,可能是中国矿业(00340.HK)。在中国矿业借壳上市的操作中,资产注入采用现金、股份置换加物业换股的模式,足见操盘人实力不弱。但相关资产在注入上市公司前被低价转让,难免令人怀疑被注入资产的实质控制人与壳公司股权的认购人之间有着密切的关系。同时,注入想象空间巨大的矿产资源,配合巨额成交和股价上扬,吸引了许多散户的参与,使其一时风光无限。随后其在2008年一次性减值和亏损31亿港元,股价也从2007年初接近2.5港元的高点下跌90%,到现在的0.2港元左右,令许多中小投资者损失惨重。 注入矿业资产带来股价节节攀升

中国矿业前身为香港创富生物科技集团有限公司(简称“创富生物科技”),其在2001年1月借壳当时出现财务困难的广信企业有限公司,在港交所上市。在被中国矿业再次借壳前,其股价也一直低迷不振,徘徊在0.415港元左右。而且,其股权较为分散,没有任何一个股东超过30%。根据公司2005年年报,大股东蔡原通过Greater Increase Investments Limited持股20.29%,第二大股东陆健通过Equity Valley Investments Limited持股14.06%。

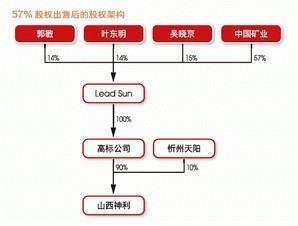

2006年6月13日,创富生物科技宣布以8.126亿港元收购Lead Sun的57%股权,开始了中国矿业的借壳与资产注入行动。8.126亿港元的支付方案包括三部分:以4.33亿港元代价向Lead Sun的四家股东发行共10.8亿股(相当于当时股本的43.75%及经扩大股本的23.76%),每股作价0.4元;向卖方另一股东转让广州一处物业,作为支付1.75亿港元的代价;余下2.05亿港元用现金支付。随后,创富生物科技即通过配售集资约3.97亿港元。创富生物科技的股东权益只有区区2.27亿港元,主要资产是广州一处最终被作为支付代价的物业,公司能在短时间内完成集资3.97亿港元购买一个未产生任何收入的矿产,融资能力令人惊叹,但到底是原股东融资能力惊人还是后续的持股人才是真正买壳者,至今只有局内人才知道。而且,通过以物业和现金支付收购款,创富生物科技把壳公司中原股东的资产和配股所获资金中的2.05亿现金置换出了上市公司以外。

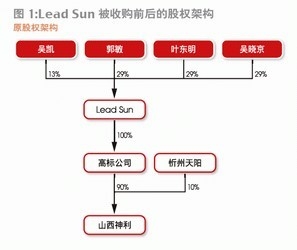

被收购的Lead Sun,由郭敏、叶东明、吴晓京、吴凯持有(图1),于2006年4月6日才在英属维尔京群岛注册,除了全资拥有高标公司(Top Rank)外,并无其他业务或资产,事实上属于为本次交易专门成立的空壳控股公司。而高标公司则拥有山西神利航天钛业有限公司(简称“山西神利”)90%股权,因而,创富生物科技间接持有山西神利51.3%股权。山西神利拥有全国第二大钛矿金红石矿的开采权,据上市公司的评估师出具的报告估计,其天然红石矿的地质储量约为182.6万吨,有关矿产资源量约为189.35万吨,价值在18-22亿元之间。金红石矿是生产海绵钛的主要原料,钛在航空航天、医疗等领域运用广泛,近年国内海绵钛一直供不应求,每年都需大量进口。因此,收购消息公布后,创富生物科技的股价逆市大涨63.86%达0.68港元。

然而据报道,在注入上市公司前的2006年6月1日 |